2023年是美联储本轮紧缩周期的第二个年头。从价格看,全年美联储累计加息四次、100个基点,自9月起按兵不动,并于12月份暗示加息接近终点、2024年将考虑降息,远不及上年累计加息七次、425个基点。但从数量看,除在3月份硅谷银行倒闭引发中小银行危机期间,美联储短暂扩表3238亿美元外,总体延续了2022年5月开始的缩表计划,全年累计缩表8384亿美元,远超过上年缩表2063亿美元的规模;广义货币供应量(M2)自2022年12月份以来持续同比负增长,全年平均下降3.4%,为1960年以来首次。日前,国际货币基金组织(IMF)更新了2023年底全球外汇储备数据(CCOFER),国家外汇管理局发布了2023年中国国际收支数据。本文拟据此分析美联储紧缩背景下的全球和中国资本流动状况。

全球外汇储备变动印证了全球“美元荒”的缓解

美国财政部发布的月度国际资本流动报告(TIC)数据显示,2022年,受美联储激进紧缩,美元指数和美债收益率飙升影响,全球遭遇“美元荒”。全年外资累计净买入美国国债7166亿美元,远超过上年净买入423亿美元的规模,仅次于2008年净买入7724亿美元。其中,私人外资净买入8988亿美元,创历史纪录;官方外资净卖出1822亿美元,为连续九年净卖出,部分反映了非美货币当局干预本币汇率贬值的影响(见图1)。但是,因为美债收益率飙升、美债价格暴跌产生负估值效应1.17万亿美元,外资持有美债余额减少4503亿美元,为史上年度最大降幅。

2023年,随着美联储加息步伐放缓,美联储紧缩预期缓解,美元指数和美债收益率冲高回落,全球“美元荒”减轻。全年,外资净买入美债6708亿美元,减少6.4%。其中,私人外资净买入6041亿美元,减少32.8%;官方外资净买入668亿美元,终结了年度“九连降”(见图1)。由于美债收益率冲高回落、美债价格企稳回升,产生正估值效应952亿美元,同期外资持有美债余额增加7760亿美元,为史上年度最大增幅。

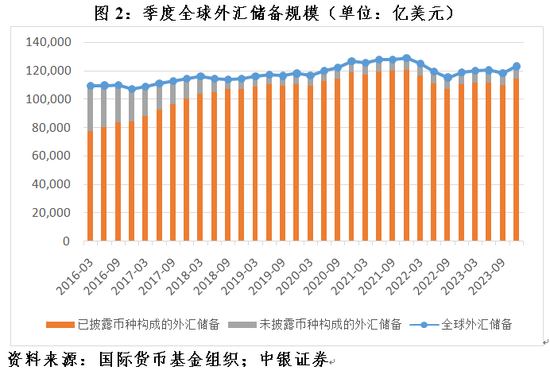

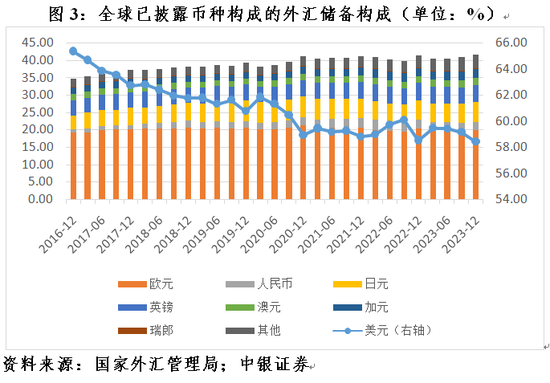

根据IMF披露的最新数据,截至2023年底,全球外汇储备规模12.33万亿美元,全年增加4147亿美元,上年为减少1.01万亿美元。这既反映了资产价格和汇率变动引起的估值效应由负转正(其中,IMF披露的七种非美主要储备货币汇率变动引起的估值效应合计由-2930亿美元转为+779亿美元),也反映了非美货币当局干预本币汇率贬值的压力减轻,与前述美联储紧缩节奏和力度的变化相契合。同期,全球已披露币种构成的外汇储备规模为11.45万亿美元,增加4094亿美元,上年为减少1.01万亿美元;未披露币种构成的外汇储备规模为8831亿美元,增加54亿美元,上年为增加22亿美元(见图2)。

从全球已披露币种构成的外汇储备看,IMF披露的八种主要储备货币中,2023年全年,美元、日元、欧元、加元、澳元、英镑、瑞郎储备规模分别增加2269亿、447亿、355亿、326亿、247亿、108亿和11亿美元,人民币储备规模减少261亿美元。截至2023年底,欧元、人民币、美元、英镑储备份额分别较上年底下降0.42、0.32、0.11和0.08个百分点,加元、日元、澳元储备份额分别上升0.20、0.19和0.15个百分点,瑞郎储备份额与上年底基本持平,其他货币(合计)储备份额上升0.39个百分点(见图表3)。

由上可知,非传统的储备货币是国际储备货币体系多元化的重要受益者。拉长时间看,这一趋势更加明显。截至2023年底,美元储备份额较2016年底(IMF首次将人民币纳入主要储备货币对外披露)下降6.95个百分点,日元、其他货币、人民币、欧元、加元、英镑、澳元、瑞郎储备份额分别上升1.75、1.53、1.21、0.84、0.64、0.49、0.42、0.07个百分点(见图3)。

当然,人民币在国际储备货币多极化发展进程中也有一席之地。截至2023年底,全球人民币储备规模2167亿美元,较2016年底增长1.88倍;人民币储备份额为2.29%,增长1.12倍。但也要看到,这一进程是波浪式发展、曲折式前进。截至2023年底,全球人民币储备规模较2021年底高点减少755亿美元,下降22.4%,其中因过去两年人民币汇率回调产生的负估值效应(316亿美元)贡献了41.9%;全球人民币储备份额较2022年一季度末高点回撤0.55个百分点,下降19.3%(见图3)。有必要指出的是,过去两年,全球人民币外汇储备以人民币计值下降2910亿元,减少15.2%,主要反映了境外货币当局净减持人民币金融资产的影响。

中国跨境资本流动在汇率连续调整中彰显韧性

2023年,在中美经济周期分化、货币政策错位的情况下,中美负利差进一步走阔,人民币汇率延续调整行情。全年,境内人民币汇率中间价和即期汇率均值分别同比下跌4.6%和4.9%,为连续两年同比下跌。但是,中国跨境资本流动状况较2022年趋于改善。

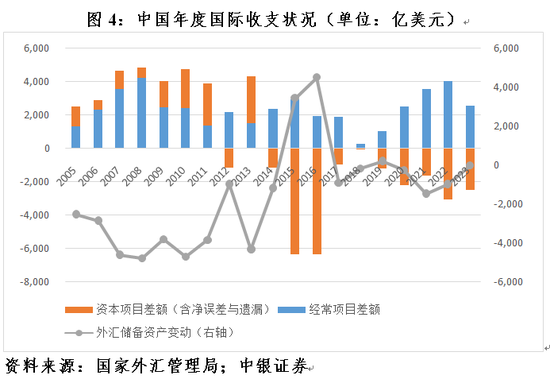

2023年,中国国际收支口径的资本项目净流出2845亿美元(含净误差与遗漏),同比减少18.7%。其中,短期资本净流出1056亿美元(包括证券投资、衍生品交易、其他投资和净误差与遗漏,又称非直接投资形式的资本流动),减少67.7%;直接投资净流出1426亿美元,远大于上年净流出198亿美元。因短期资本净流出减少2215亿美元,较多对冲了经常项目顺差减少、直接投资净流出增加引起的基础国际收支顺差(即经常项目与直接投资差额)合计下降3131亿美元,国际收支保持了基本平衡、略有盈余。同期,新增储备资产48亿美元,其中新增外汇储备资产35亿美元(见图4)。

虽然2023年新增储备资产远低于2021和2022年两年平均1423亿美元的规模,但2006年底中央经济工作会议早就指出,中国国际收支的主要矛盾已经从外汇短缺转为贸易顺差过大、外汇储备增长过快,强调把促进国际收支平衡作为保持宏观经济稳定的重要任务。保持国际收支平衡就是锚定外汇储备既不大增,也不大减,从那时起中国就已经明确了不追求外汇储备越多越好。

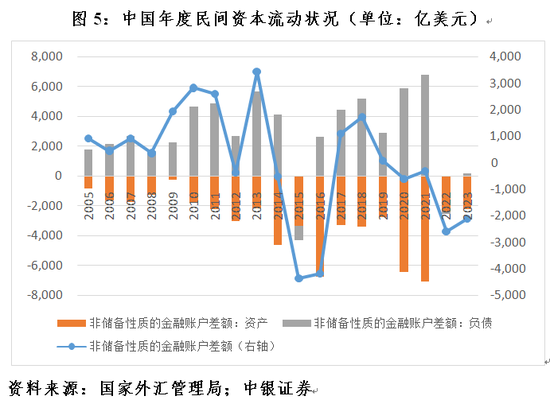

2023年,中国民间资本项目(即非储备性质的金融账户)净流出2099亿美元,较上年下降474亿美元,减少18.4%。其中,民间对外投资(即非储备性质的金融账户资产方)净流出2234亿美元,下降153亿美元,减少6.4%,贡献了总降幅的32.3%;外来投资(即非储备性质的金融账户负债方)净流入134亿美元,增加321亿美元,贡献了总降幅的67.7%(见图5)。这显示汇率下跌对于国际资本流动“奖入限出”的调节作用正常发挥。

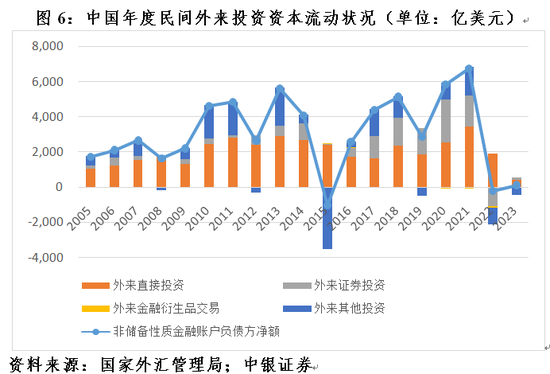

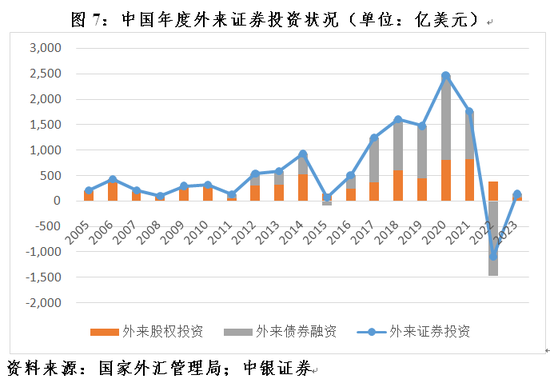

如前所述,中国民间资本外流压力缓解主要源自外来投资由净流出转为净流入。进一步分析,2023年,外来投资改善主要来自外来证券投资和其他投资两个项目,前者净流入较上年增加1230亿美元,后者净流出减少503亿美元(见图6)。其中,外来证券投资由净流出转为净流入又主要是因为外来债券投资由上年净流出1474亿美元转为小幅净流入66亿美元,较上年多流入1541亿美元。同期,外来股权投资净流入74亿美元,较上年少流入310亿美元。

2015年“8·11”汇改初期,人民币经历了2015~2017年度的“三连跌”,年均中间价和即期汇率分别累计下跌9.0%和8.8%,与这次“两连跌”分别累计下跌8.4%和9.0%幅度相近。然而,由于经历2015~2017年“藏汇于民”和“债务偿还”的集中调整后,民间对外净负债大幅减少,货币错配显著改善,加之人民币汇率有涨有跌、双向波动常态化,近年来市场对于汇率波动的适应性和容忍度明显增强,驱动人民币下行时期资本外流压力大幅收敛。

2022~2023年,中国资本项目年均净流出2768亿美元,较2015~2017年均值下降39.3%;短期资本年均净流出2163亿美元,下降54.4%;储备资产年均增加506亿美元,远好于2015~2017年的年均减少2317亿美元,其中外汇储备资产年均增加508亿美元,上次为年均减少2327亿美元(见图4)。

同期,民间对外投资年均净流出2310亿美元,较2015~2017年均值低了48.3%,较2020~2021年(上轮人民币汇率升值期间)均值更是低了65.9%;外来投资年均净流出26亿美元,2015~2017年为年均净流入2002亿美元,2020~2021年更是年均净流入6308亿美元。这反映本轮人民币汇率调整中,境内市场主体预期保持了基本稳定,同时前期“藏汇于民”对于平滑资本流动顺周期的波动起到了“蓄水池”作用(见图5)。

值得指出的是,尽管2023年外来投资形势有所改善,但净流入规模远不及2020~2021年人民币汇率升值时期,且恢复得也不如上次“三连跌”时期快。“8·11”汇改初期,外来投资在经历了2015年净流出1010亿美元后,2016和2017年分别为净流入2596亿和4417亿美元,平均净流入3508亿美元,较2005~2014年均值高出8.4%(见图5)。

从具体项目看,当前外来投资净流入状况不及“8·11”汇改初期,主要是因为外来直接投资和证券投资发生了较大变化。2022~2023年,外来直接投资平均净流入1165亿美元,较2015~2017年均值少流入780亿美元,贡献了外来投资净流入总降幅的38.5%。同期,外来证券投资平均净流出475亿美元,多流出1080亿美元,贡献了总降幅的53.2%(见图6)。其中,外来股权投资平均净流入230亿美元,少流入19亿美元,贡献了外来证券投资净流入总降幅的1.8%;外来债券投资平均净流出704亿美元,多流出1061亿美元,贡献了98.2%(见图7)。

“8·11”汇改初期,中国资本外流压力主要来自境内机构和个人增加海外资产配置。当时,笔者曾经指出,稳定境内主体对于人民币资产的信心,对于稳定跨境资本流动至关重要,而稳信心不但要靠说还要靠做,并特别强调了重塑政府市场公信力的重要性(详见拙著《汇率的博弈》第153和141页)。2017年,人民币汇率不跌反涨6%以上,外汇储备不降反增上千亿美元,消除了保汇率还是保储备的市场疑虑,重塑了汇率政策信誉,实现了“8·11”汇改的成功逆袭,为此后央行回归汇率政策中性、基本退出外汇常态干预奠定了基础。

如前所述,现阶段中国资本外流压力主要来自外来证券投资流入放缓或逆转。境外投资者担心的不是汇率涨跌,而是汇率僵化可能引发的“不可交易”风险,汇率灵活反而有助于减轻对资本外汇管制手段的依赖。当务之急,应通过切实稳住增长、防住风险,巩固和增强经济回升向好态势,改善境外投资者预期。同时,通过完善资本市场基础制度,提升上市公司质量,加强投资者保护,以及推进金融领域制度型开放,增强市场赚钱效应,恢复境外投资者对人民币金融资产的信心。

(作者系中银证券全球首席经济学家)

- 随机文章

- 热门文章

- 热评文章

- 又搞事情!专业追回网赌资金“极乐世界”

- 经验!黑客24小时在线接单网站“相亲相爱”

- 急用!红客可以帮忙追回网络诈骗吗“三位一体”

- 高雅光学(00907)委任陈志伟为独立非执行董事

- 经验!黑客24小时在线接单网站“国色天香”

- 重奖!回购升级!比亚迪周末刷屏

- 伊戈尔:公司暂未收到相关股东的减持计划

- 防护!24小时在线接单顶级黑客“极乐世界”