来源:@证券市场周刊微博

2010年之前,券商板块具有显著的Beta属性,市场上涨以及两市成交额放大时,券商指数显著跑赢沪深300指数。2012年之后券商板块仍具有Beta属性,但同时资本市场改革和利好政策落地也为券商板块带来了Alpha属性,券商板块逐步走出独立行情。

本刊特约 文颐/文

券商行业驱动力因素日益多样化,龙头券商实现独立行情。国联证券从2003年中信证券上市开始复盘券商板块的表现,这里共梳理出了6次券商板块跑赢沪深300指数的投资机会。

前三次上涨的投资逻辑基本是市场周期,体现券商股的高弹性特征,驱动力因素较为单一,主要看股基成交金额;后三次上涨的投资逻辑与之前略有变化,主线仍是高弹性,但逐渐加入了监管政策和业务创新的alpha因素,驱动力因素更加多样化,包括股基成交金额、融资融券余额、股债承销规模、投资收益率等。

2003年、2010年、2012年,券商股均在市场成交额高增驱动下出现明显超额行情,2012年也是券商板块首次出现与大盘走势、成交额均相异的alpha行情。2018年底,新一轮资本市场改革以及行业景气度周期拐点驱动券商行情,2020年银证混业预期下相关概念股领涨,2021年财富管理概念券商股则走出独立的alpha行情。

总体来看,以2010年为分水岭,券商股在2010年之前具有强β属性,后转为β+α共振。

从强β属性逐渐过渡到β+α共振

回顾历史,2010年之前,成交额为券商股行情的主要驱动力,2003年成交金额上涨带动券商股实现超额收益。

2003年券商股很少,现在的行业龙头中信证券彼时刚刚IPO上市,投资者对于券商的认识有限,市场认知券商业绩或与成交金额直接挂钩,因此,当周期股上涨带动大盘上涨,进而带动成交金额的提升时,券商股才开始产生超额收益。沪深300指数从2003年11月中旬开始上涨,日均成交金额在11月达到141亿元,2004年1月达到281亿元,2004年2月更是增长至361亿元,而券商股便是在2004年1月中旬开始超越大盘快速上涨,2月初券商板块行情结束,上涨期间累计涨幅约为55%,业绩预期已经透支,虽然后面市场持续上涨至4月,但整体来看券商股行情较短。

2010年10月,成交金额增长驱动券商板块最高涨幅为48%。此轮行情从2010年10月开始启动,晚于沪深300指数约3个月,上涨逻辑仍是股市反弹,成交金额增长驱动。2010年开始行业佣金率降至千分之一以下,在成交金额未能持续增长的环境下,证券行业的盈利能力受到冲击,估值中枢下降。同时,2009-2010年多家券商上市,券商股稀缺性有所下降。

随着券商股α属性渐显,成交额不再是唯一驱动力。2012年1-3月券商板块上涨主要驱动为成交额快速提升,而2012年4-5月券商独立行情与2012年5月初召开的券商创新大会有关,这是券商板块首次出现与大盘走势、成交额均相异的alpha行情。

券商板块自2012年2月启动,滞后于沪深300指数约1个月,5月之后沪深300指数调整,券商板块持续上升走出独立行情,获得明显超额收益。我们将券商板块的表现分成三个阶段,分别是 2-3 月、3-4 月和 5 月。

根据投资逻辑的不同,前两个阶段的投资逻辑与之前一致,成交金额在1月开始回升,但5月上涨的逻辑不同,5月7-8日首次召开券商创新大会,提出在制度、业务和监管方面进行全面放松。券商板块一直属于高贝塔的投资逻辑,而创新发展给予券商成长属性,带来了阿尔法因子,赋予券商板块共同具有了α+β的属性。

2018年,中小型券商体现行业β属性,龙头券商α属性日益凸显。2018年开始至2019年的券商板块上涨期间可分为两个子区间:第一轮是2018年10月券商股权质押存 量风险减弱带来行业板块的整体修复,以及2019年1月社融数据转暖和投资者风险偏好提升带来的市场成交量放大,这两轮上涨行情主要体现行业β特征,中小券商证券和区域性券商经纪业务收入和传统自营业务收入占比较高对应弹性较大,超额收益更高。第二轮是资本市场改革深化带来的龙头券商业绩拐点预期形成,受益于集中度提升和政策偏好的龙头券商α属性凸显,迎合政策导向,投行业务发达和资源充足的龙头公司获得明显超额收益。

2018年10月为券商板块独立行情,主要由股权质押纾困和科创板注册制提出带动:1.2018年10月,央行、证监会和国资委等先后发布政策成立上市公司股权质押纾困基金,缓解券商股票质押存量风险;2.11月5日,习近平主席在进博会宣布于上交所进行 科创板注册制试点,推动券商投行IPO业务放量,提升盈利预期。

两大政策利好带来券商板块估值修复,行业估值从2018年10月16日1倍PB修复至 2018年11月19日的1.4倍PB,中信证券的估值则从2018年10月16日的1.2倍PB修复至2018年11月19日的1.4倍PB。

2019年1月,社融数据回暖刺激市场,成交额迅速扩大驱动券商板块行情。2019年2月12日开启本阶段券商板块第三轮行情,于2019年3月7日结束。本轮券商板块上涨42%,沪深300指数上涨14%,超额收益为28个百分点。本轮行情来源于2019年1月社融规模的筑底回升,释放经济弱企稳信号,投资者风险偏好扩大导致市场成交量迅速扩大。

2019年2月,日均股基成交量放大至6296亿元,环比提升95%,并于3月达到9285亿元的顶峰,环比提升47%。券商板块反弹同步于市场成交额提升。从估值来看,行业估 值从2019年1月2日的1.2倍PB上升至2019年3月6日的2倍PB,中信证券的估值则从2019年1月2日的1.3倍PB上升至2019年3月6日的2.1倍PB。

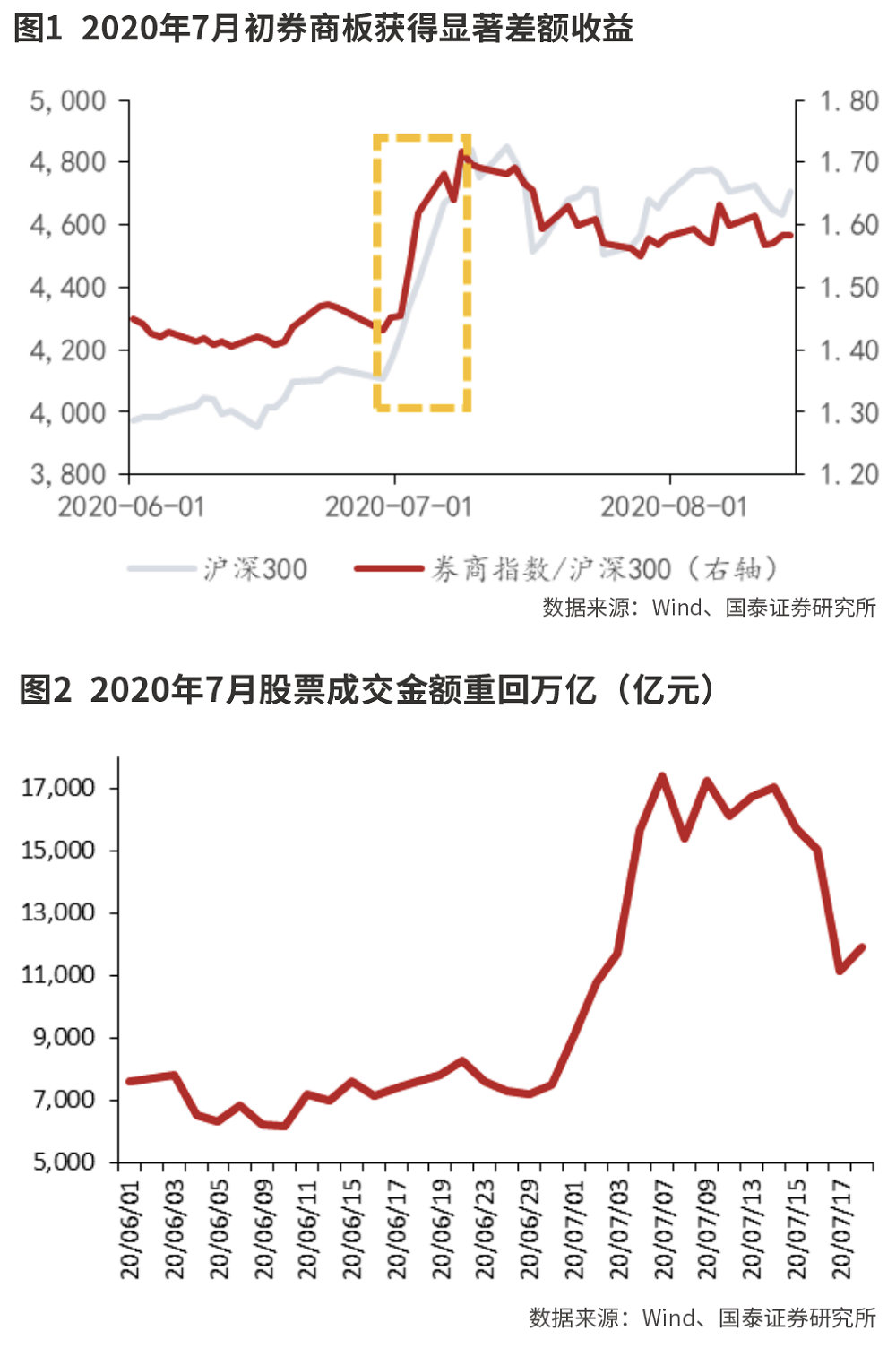

2020年6月,受市场对混业经营和行业整合预期的催化,券商板块走出独立行情。2020年6月15日至7月9日,券商板块上涨46.2%,沪深300指数上涨22.4%,券商板块获得23.8%的超额收益,其中,券商板块快速上涨主要集中于7月初,受市场对混业经营和行业整合预期的催化。

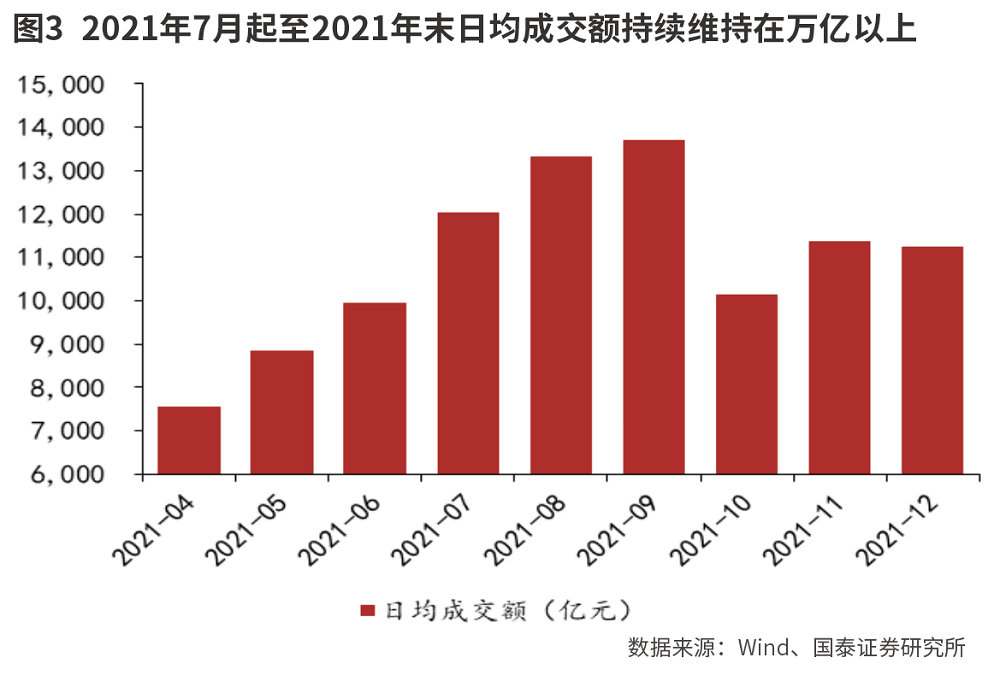

2021年8月,财富管理赛道重估,叠加7月全面降准0.5个百分点,驱动部分券商股形成alpha的独立行情,带动券商指数产生超额收益。2021年8月至9月,券商指数涨幅约为21%,跑赢沪深300指数17个百分点。

通过对上述六次券商板块行情的复盘可以发现,2010年之前,券商板块具有显著的Beta属性,市场上涨以及两市成交额放大时,券商指数显著跑赢沪深300指数。2012年之后券商板块仍具有Beta属性,但同时资本市场改革和利好政策落地也为券商板块带来了Alpha属性,券商板块逐步走出独立行情。当前市场交投活跃度大幅提升,券商板块估值有望获得进一步修复。

成交额大幅放量券商板块估值是否见顶

通过复盘2006年至今券商指数在成交额快速放大时的变动情况发现,券商指数与市场成交额基本呈同向变动,正向相关度更高,在成交额快速放量时,券商指数几乎同步上涨。关于券商指数与股票成交额的关系,国联证券共梳理出了2006年至今7轮情况;其 中4轮几乎是同步的,3轮是滞后5-8个交易日,券商指数与市场成交额基本呈同向变动,正向相关度更高。

历次具体数据如下:2006年12月,券商指数与股票成交额几乎同步上涨。2009年初,股票成交额与券商指数几乎同步上涨。2014年11月底,券商指数与股票成交额几乎同步上涨。2014年12月-2015年2月,股票成交额回落,但券商指数平稳。2015年3月初,股票成交额快速上涨,券商滞后约8个交易日迎来上涨。2019年2月中旬,股票成交额明显回升,券商指数滞后约5个交易日上涨。2020年7月中旬,股票成交额明显回升,券商指数滞后约5个交易日上涨。2023年3月下旬,券商指数与股票成交额几乎同步上涨。

不过,随着近年股票成交额中枢整体上行,券商指数走势与成交额变化趋同性弱,存在成交额走势与券商指数走势背离的情况。而当成交额快速增长时,往往意味市场情绪高涨,券商指数上涨概率高,2019年至今较长时间、较大幅度成交额放量时期,券商指数均上涨。

成交额见顶或并不意味券商行情的结束,仍需观察换手率或两融等其他指标。复盘历史上6轮券商板块行情(2005-2007年、2012年、2014-2015年、2019年、2020年、2021年),其中,2005-2007年、2012年、2021年在成交额见顶后,券商板块仍有最后一波上涨,前提是成交额或换手率依然维持在一个较高的中枢水平。而观察其他指标,在2012年,当融资余额占流通市值比重逐渐见顶后券商板块行情也相应结束,2021年,当融资买入额占成交额比重见顶后,券商板块行情也相应结束。

当前券商板块估值到哪了?

截至2024年10月22日,两市股票日均成交额为19139亿元;全A换手率(成交额/流通市值)为2.52%,距2012年至今历史峰值仍有86.9%的空间;券商板块成交额为849亿元,占全市场成交额的比例为4.3%,距2012年至今历史峰值仍有355%的空间。截至2024年10月21日,市场融资余额为16227亿元;场内杠杆资金占全A流通市值的比重 为2.16%,距2012年至今历史峰值仍有129%的空间;当日融资买入金额为2361亿元;融资买入额占全A成交比重为10.81%,距2012年至今历史峰值仍有89%的空间。

复盘2003年至今A股日均成交额破万亿元时券商板块估值情况,当两市日均成交额破 万亿元时,券商板块估值低于2倍PB以下占比65%,估值下限为1.05倍PB,而2倍至3倍PB之间占比19%,3倍PB以上占比16%,上限值为5.5倍PB。

随着2024年9月底以来系列利好政策的出台,市场情绪逐步回暖,两市日均成交额由 2024年9月18日的低点4817亿元回升至2024年10月8日的高点3.5万亿元,成交额大幅放量阶段或已见顶,但当前换手率、杠杆资金占流通市值比重等指标较历史峰值仍有空间,券商板块行情或许尚未结束,券商板块估值有望进一步打开上涨空间。

2024年9月以来,国新办金融三部委发布会以及政治局会议超预期召开,系列政策有望提振投资者信心。9月下旬以来,A股成交活跃度快速回升,若市场β向上,则券商行业仍有弹性空间。互换便利细则落地有望增强资本市场流动性,进一步提升市场交投活跃度。在监管政策引导券商资本集约式发展,同时鼓励券商通过并购重组做大做强,行业盈利分化加大的背景下,券商内部结构性改革进程有望加快。

(作者为专业投资人士)

本文刊于11月02日出版的《证券市场周刊》

- 随机文章

- 热门文章

- 热评文章

- 专业!24小时在线接单黑客网站“四海一家”

- 荣丰亿控股(03683)附属拟1100万美元出售船舶

- 月号!开会员约会的软件是真的假的“卧虎藏龙”

- 帝王实业控股(01950.HK)委任黄振明为独立非执行董事

- 沃森生物:公司四价流脑多糖结合疫苗目前处于III期临床试验阶段

- 超越科技:未涉及核相关方面事项

- 2-1!红客联盟追回被骗的钱“偷天换日”

- 防护!正规黑客24小时私人接单“情不自禁”